Как признать себя банкротом

Вопрос: как признать себя банкротом при наличии большой задолженности и в чем плюсы и минусы процедуры банкротства физического лица?

Вопрос: как признать себя банкротом при наличии большой задолженности и в чем плюсы и минусы процедуры банкротства физического лица?

Отвечает юрист экспертно-правового цента Анастасия Кузнецова.

Банкротство физического лица со стороны выглядит удобным способом избавления от накопившихся финансовых проблем. Однако, только внимательно изучив все положительные и отрицательные черты, можно принять соответствующее решение и начать проведение данной процедуры.

Поправки, внесенные в федеральный закон «О несостоятельности» в 2016 году, позволяют гражданам инициировать вопрос о своем банкротстве, если они подходят установленным условиям. Речь идет о: задолженности не менее 500 тысяч рублей; просрочке оплаты, достигающей 90 дней.

В целом задача нововведений заключается в предоставлении физическим лицам дополнительных возможностей. Пройдя через все процедуры, человек приобретет статус банкрота. Затем ему придется распродать все, что имеется в собственности и расплатиться с долгами.

Отметим, что ранее исполнительное производство могло продолжаться до самой смерти гражданина. Ему не разрешали выезжать в другие страны, совершать сделки, вести деятельность в качестве ИП. Несостоятельность же физического лица подразумевает полное освобождение от долгов и от кредиторов.

Существует два варианта банкротства гражданина: реструктуризация и реализация имущества.

1. Реструктуризация

Суть данной процедуры заключается в том, что человеку предоставляется право рассчитаться с долгами не сразу же, а в течение трех лет. При этом условия выглядят достаточно выгодными: переплата составит примерно 7%. Данные денежные средства пойдут на оплату труда финансового управляющего.

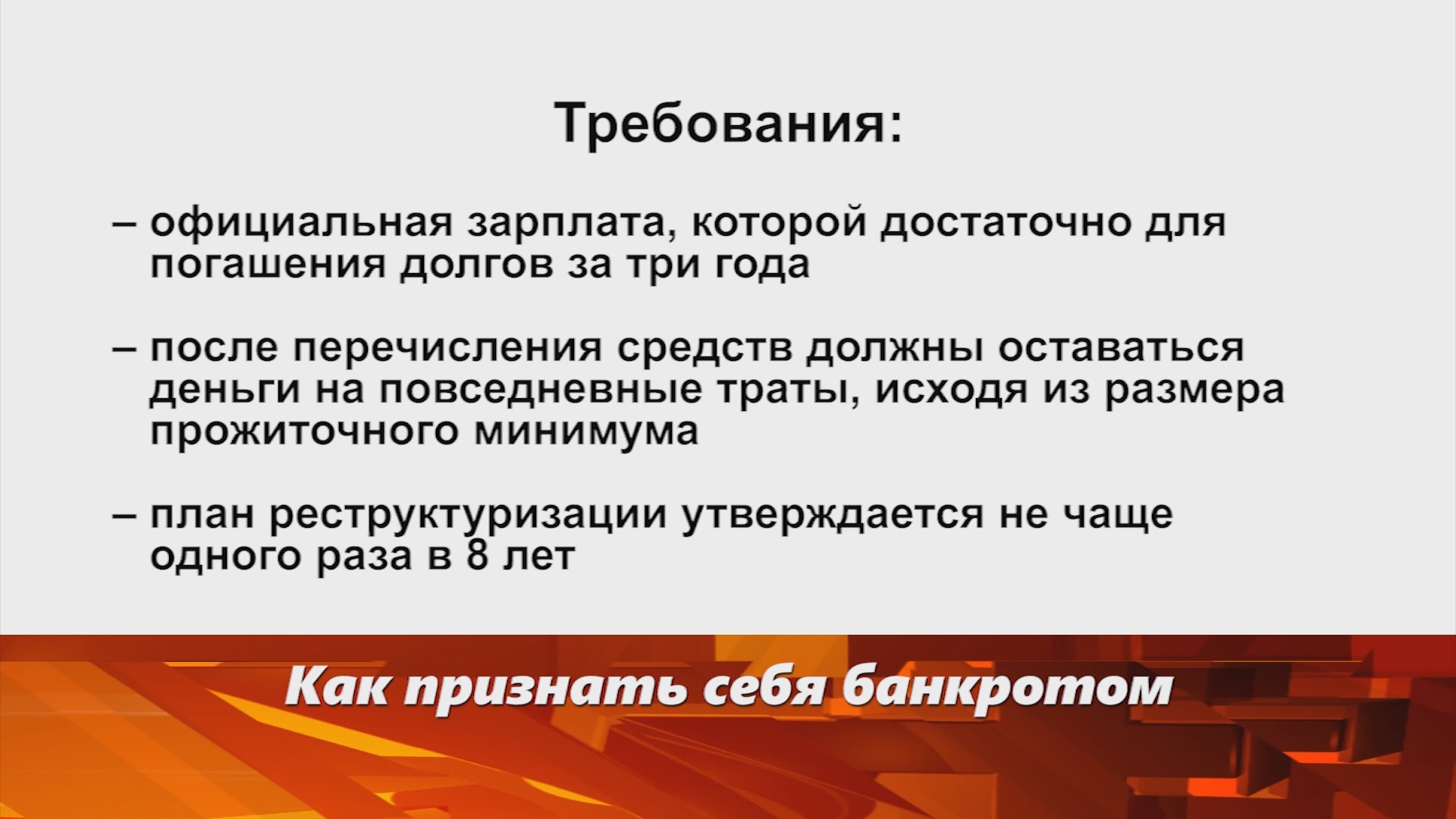

Однако нужно понимать, что к гражданину, претендующему на реструктуризацию, предъявляются определенные требования. Так, ему следует официально получать хорошую заработную плату: ее должно быть достаточно для погашения долгов за три года. Есть и еще один нюанс. Он заключается в том, что после перечисления средств должны оставаться деньги на повседневные траты, исходя из размера прожиточного минимума.

В результате реструктуризации происходит либо полное избавление от долгов, либо возвращение к прежнему графику платежей. Здесь же важно отметить, что план реструктуризации утверждается не чаще одного раза в 8 лет.

2. Реализация имущества

Если говорить по существу, то продажа имущества – единственный из вариантов, который позволяет полностью списать долги физического лица. Однако имеются и те вещи, которые реализовать нельзя ни в коем случае. Речь идет об одежде, предметах домашнего быта. Также продать не получится квартиру или дом, если они являются единственным возможным местом проживания.

Минусы банкротства

Минусы у банкротства есть, как и у любой судебной процедуры. Они заключаются в следующем:

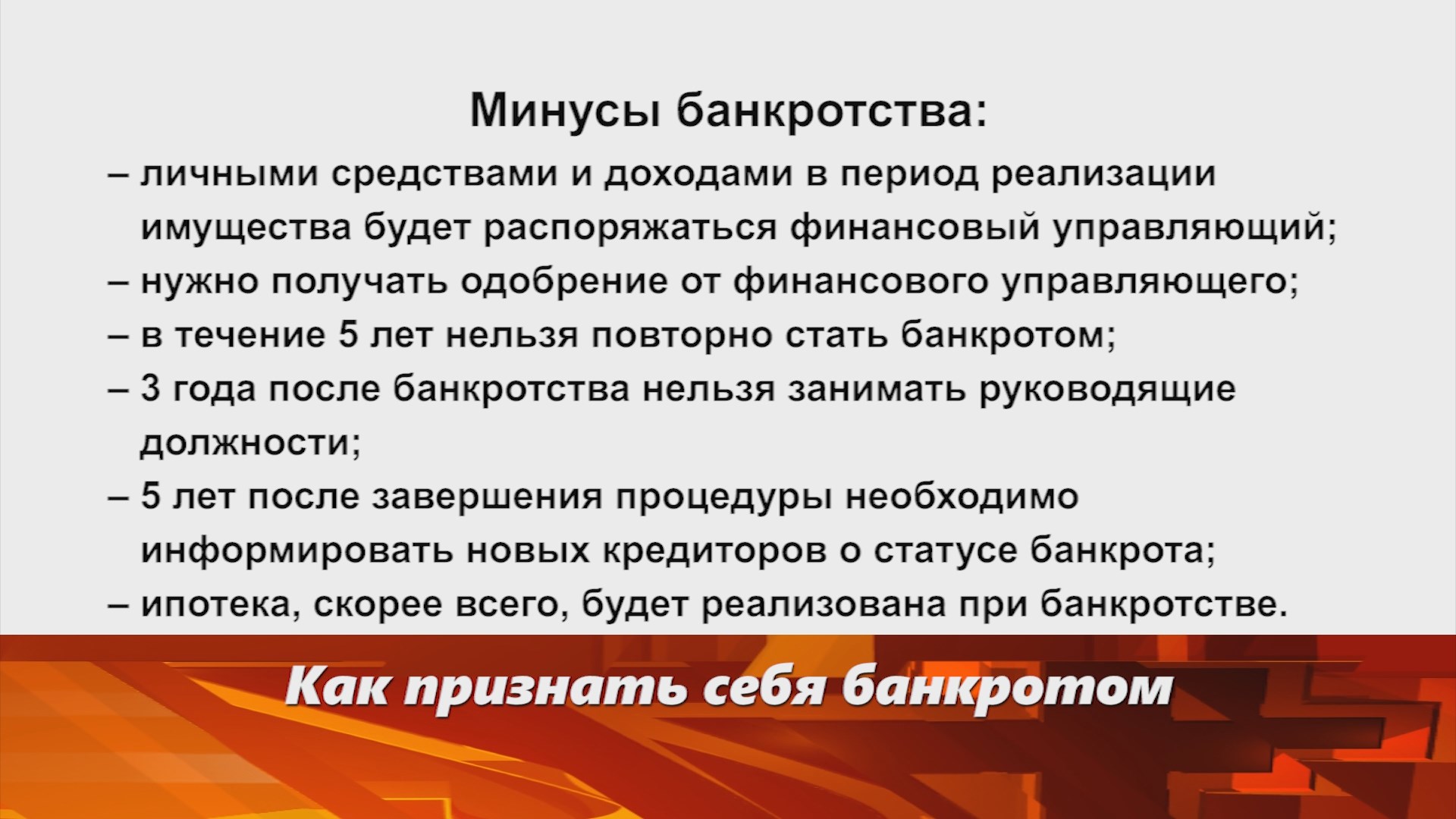

– Вашими личными средствами и доходами в период реализации имущества будет распоряжаться финансовый управляющий;

– При заключении сделок в период банкротства Вы должны получать одобрение от финансового управляющего;

– После банкротства Вы не сможете в течение 5-ти лет повторно стать банкротом, даже если для этого будут все обстоятельства;

– 3 года после банкротства Вы не сможете занимать руководящие должности;

– 5 лет после завершения процедуры Вам необходимо будет информировать новых кредиторов о статусе банкрота;

– Если у Вас есть ипотека, она, скорее всего, будет реализована при банкротстве.

Все же, плюсы банкротства куда существеннее - вы можете списать все свои долги по кредитам без возврата, после завершения суда вы больше никому ничего не должны.

Преимущества банкротства

Положительные черты личного банкротства относятся в основном к самой сути процедуры. Так, она дает человеку возможность избавиться от долгов, частично или полностью удовлетворив требования кредиторов. Если заем не получается погасить за счет реализации имущества гражданина, то он просто аннулируется.

Увидели или узнали что-то интересное? Сообщите об этом журналистам ЮВТ-24: almet-tv@mail.ru или + 7 917 255 40 26

►Узнавайте все новости первыми – подпишитесь на телеграм-канал ЮВТ-24!

Вход на сайт

Оставьте реакцию на прочитанный материал

Главное

-

#Город и горожане

#Город и горожане

Альметьевские водители автобусов – под двойным надзором

-

#Горячие новости

#Горячие новости

Какая погода ждёт Альметьевск 19 апреля?

-

#Город и горожане

#Город и горожане

ЮВТ-24 осмотрел бомбоубежища в Альметьевске

-

#Горячие новости

#Горячие новости

Альметьевский «Нефтяник» выиграл первую игру в финальной серии

-

#Город и горожане

#Город и горожане

В Кузайкино сельчане жалуются на клубки змей у больницы

Комментарии